반응형

마하세븐 매매 전략을 코드로 구현해보기

자동매매 전략을 백테스트하고 수익을 검증하는 것도 중요하지만,

그 시작은 항상 **“내 전략을 코드로 구현할 수 있는가?”**에서 출발한다.

이번 글에서는 앞서 소개했던 마하세븐 매매법을 파이썬 코드로 하나하나 구현하며,

전략을 실전 자동매매 시스템으로 옮기는 과정을 따라가본다.

반응형

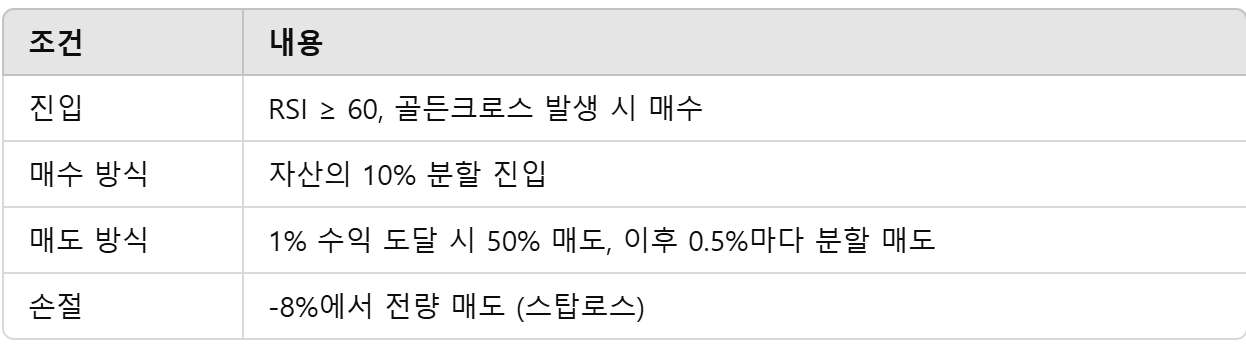

1. 전략 구성요소 다시 보기

마하세븐 매매법의 핵심 로직은 다음과 같다.

이 전략을 자동화하려면 다음 4가지 함수를 구현해야 한다.

- RSI 계산기

- 골든크로스 판별 함수

- 매수/매도 조건 판단 함수

- 주문 실행 함수

2. RSI 계산기

def get_rsi(df, period=14):

delta = df['close'].diff()

gain = delta.where(delta > 0, 0)

loss = -delta.where(delta < 0, 0)

avg_gain = gain.rolling(window=period).mean()

avg_loss = loss.rolling(window=period).mean()

rs = avg_gain / avg_loss

rsi = 100 - (100 / (1 + rs))

return rsi- delta: 전일 대비 종가 변화량

- gain/loss: 상승/하락만 분리

- rolling mean: 지정된 기간(14일) 동안의 평균 상승폭, 하락폭 계산

3. 골든크로스 판별

def is_golden_cross(df, short=5, long=20):

short_ma = df['close'].rolling(window=short).mean()

long_ma = df['close'].rolling(window=long).mean()

# 이전에는 교차되지 않았고, 이번에 골든크로스 발생

if short_ma.iloc[-2] < long_ma.iloc[-2] and short_ma.iloc[-1] > long_ma.iloc[-1]:

return True

return False- 단기 이평선이 장기 이평선을 위로 뚫고 올라가는지를 판단

- iloc[-2]와 iloc[-1]을 비교하여 변화 지점 탐지

4. 매수 조건 판단 함수

def check_entry_condition(ticker="KRW-BTC"):

df = pyupbit.get_ohlcv(ticker, interval="minute60", count=100)

rsi = get_rsi(df)

if rsi.iloc[-1] < 60:

return False

if not is_golden_cross(df):

return False

return True- 조건 1: RSI ≥ 60

- 조건 2: 골든크로스 발생

- 둘 다 만족해야 매수 신호 발생

5. 스탑로스 및 분할 매도 로직 설계

이 부분은 조금 복잡하므로 가상의 변수로 흐름을 구성한다.

buy_price = 1000000 # 매수 단가

current_price = pyupbit.get_current_price("KRW-BTC")

rate_of_return = (current_price - buy_price) / buy_price * 100

# 분할 매도 로직

if rate_of_return >= 1.0:

upbit.sell_market_order("KRW-BTC", quantity * 0.5)

elif rate_of_return >= 1.5:

upbit.sell_market_order("KRW-BTC", quantity * 0.25)

elif rate_of_return >= 2.0:

upbit.sell_market_order("KRW-BTC", quantity * 0.25)

# 스탑로스

if rate_of_return <= -8.0:

upbit.sell_market_order("KRW-BTC", quantity)이 구조는 백테스트를 넘어 실전에서도 안정적인 매도 흐름을 유지할 수 있도록 설계됐다.

6. 테스트 환경에서 먼저 검증하자

- 가상 환경에서 print로 로그 출력하며 확인

- 실매매 전 잔고 확인 → 최소 금액만 실험

- 초기에는 '실시간 매매' 대신 하루 1회 실행으로 시작

7. 실전 팁

- 매수 조건이 자주 발생하지 않도록 조건 필터링 강화

- logger 사용하여 모든 주문 기록

- 카카오톡 메시지 전송 기능 추가 → 거래 확인 쉬움

- time.sleep() 대신 Crontab을 추천 (AWS에서 5분 단위 실행)

📌 마무리 요약

반응형

'📈 자동매매 & 퀀트 투자' 카테고리의 다른 글

| 바이낸스 선물거래 자동매매, 위험은? 수익은? (0) | 2025.04.01 |

|---|---|

| 다중 종목에 자동 적용하는 자동매매 시스템 설계 (0) | 2025.04.01 |

| RSI + 골든크로스 기반 전략, 수익이 나는 이유 (0) | 2025.04.01 |

| 업비트 자동매매 프로그램 (0) | 2025.03.31 |

| 마하세븐 매매법이란? (0) | 2025.03.31 |